Daarom is de ene verzuimverzekering duizenden euro’s duurder dan de andere

Veel mkb’ers schrikken als ze verschillende offertes voor een verzuimverzekering naast elkaar leggen. Hoe kan het dat de ene verzekeraar twee of zelfs drie keer zo duur is als de andere? In deze blog lees je waar dat premieverschil vandaan komt, welke factoren echt bepalend zijn en hoe je voorkomt dat je appels met peren vergelijkt.

De wettelijke basis: twee jaar risico

Een verzuimverzekering draait om één kernverplichting: loondoorbetaling bij ziekte. In Nederland moet je als werkgever maximaal twee jaar loon doorbetalen, minimaal 70 procent van het brutoloon. In veel cao’s en arbeidsovereenkomsten ligt dat hoger, vaak 100 procent in het eerste jaar.

Daarnaast geldt de Wet verbetering poortwachter. Werkgever en werknemer moeten actief werken aan re-integratie. Oordeelt het UWV dat dit onvoldoende is gebeurd, dan kan een loonsanctie volgen: maximaal 52 weken extra loondoorbetaling. Een verzuimverzekering is dus een manier om dit financiële risico beheersbaar te maken. Maar niet elke polis dekt dat risico op dezelfde manier af.

De premieformule lijkt simpel, maar is dat niet

De premie wordt meestal berekend als: premiepercentage × verzekerde loonsom

Toch zit het verschil juist in die twee onderdelen.

- Sector en risicoprofiel

Een kantoororganisatie wordt anders beoordeeld dan een productiebedrijf of zorginstelling. Ook leeftijdsopbouw en eerdere verzuimcijfers spelen mee. - Wachttijd

Hoe langer je zelf het loon doorbetaalt voordat de verzekeraar uitkeert, hoe lager de premie. Maar bij veel kort verzuim kan een lange wachttijd juist duurder uitpakken. - Dekkingspercentage

Verzeker je 70 procent terwijl je 100 procent doorbetaalt, dan lijkt je premie laag maar betaal je structureel zelf bij. - Werkgeverslasten

Deze kun je meeverzekeren, bijvoorbeeld tot 25 procent. Dat verhoogt wel de premiegrondslag. Je betaalt dan premie over een hogere loonsom. - Type verzekering

Bij een conventionele verzekering wordt per ziektegeval uitgekeerd. Bij een stop-lossconstructie verzeker je vooral de uitschieters op jaarbasis. Dat beïnvloedt de premieopbouw.

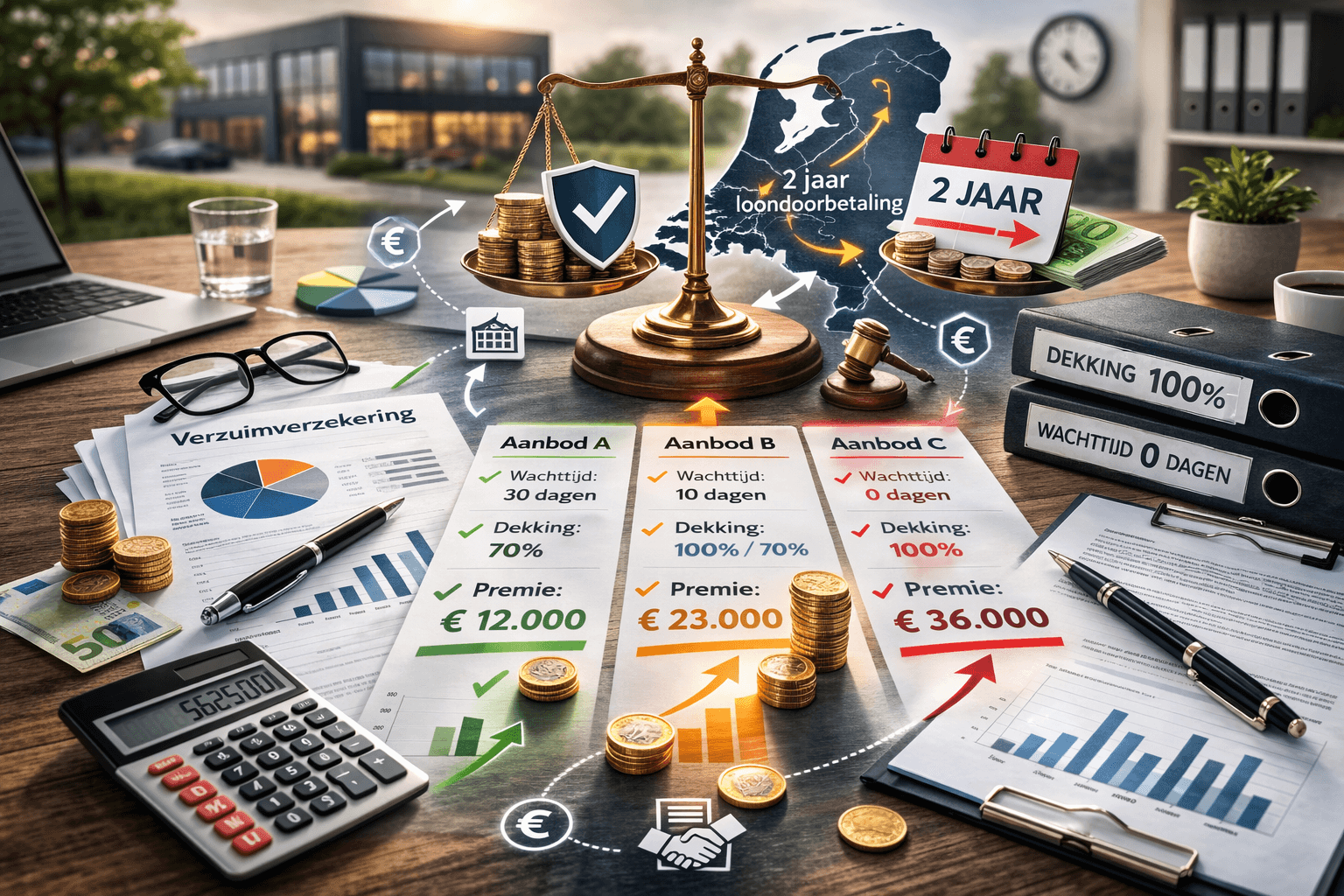

Een indicatief rekenvoorbeeld

Aannames: mkb-bedrijf met een loonsom van € 450.000 per jaar.

| Kenmerk | Aanbod A (laag) | Aanbod B (midden) | Aanbod C (uitgebreid) |

| Wachttijd | 30 dagen | 10 dagen | 0 dagen |

| Dekking | 70% | 100% jaar 1 / 70% jaar 2 | 100% ruimer |

| Werkgeverslasten | Niet meeverzekerd | 25% | 25% |

| Premiegrondslag | € 450.000 | € 562.500 | € 562.500 |

| Premie % | 2,2% | 3,4% | 4,9% |

| Nettopremie p/j | € 9.900 | € 19.125 | € 27.563 |

| Totale jaarlast incl. belasting & extra diensten (indicatief) | ± € 12.000 | ± € 23.000 | ± € 36.000 |

Het duurste aanbod lijkt drie keer zo hoog. Maar het bevat ook een kortere wachttijd, ruimere dekking en vaak uitgebreidere begeleiding. Het verschil zit dus niet alleen in het percentage, maar in wat erachter schuilgaat.

Wat dit in de praktijk betekent

Dat dit geen theoretisch verhaal is, blijkt uit ondernemers die daadwerkelijk overstappen. Zo bespaarde Teun den Ouden van Netflex 15.000 euro per jaar op zijn verzuimverzekering door over te stappen via ons. Niet door minder te verzekeren, maar door zijn dekking één op één te vergelijken en slimmer in te richten.

Veel mkb’ers betalen ongemerkt voor een combinatie van dekking en dienstverlening die niet optimaal aansluit op hun situatie.

Hoe vergelijk je eerlijk?

Een zuivere vergelijking maak je in drie stappen:

- Bepaal wat je wettelijk én contractueel moet doorbetalen.

- Controleer of je dekking daarop aansluit.

- Tel alle kosten bij elkaar op: premie, belasting, arbodienst en servicekosten.

Wil je dat niet handmatig uitzoeken? Via onze speciale vergelijkingstool kun je direct je huidige verzuimpolis uploaden en automatisch laten vergelijken. Slimme AI leest je polis uit en zet je huidige dekking één op één af tegen alternatieven bij andere verzekeraars. Je ziet direct waar je kunt besparen zonder in te leveren op wat je nu verzekerd hebt. Zo vergelijk je niet alleen percentages, maar volledige voorwaarden. En juist daar ontstaan vaak de verschillen van duizenden euro’s per jaar.

Persoonlijk advies van Stefan

Twijfel je over het afsluiten of aanpassen van je verzuimverzekering? Stefan van Habro helpt je graag persoonlijk bij het maken van de juiste keuze. Of je nu een nieuwe verzekering wilt afsluiten of je bestaande polis wilt laten controleren, je krijgt onafhankelijk advies op basis van premie, voorwaarden en dekking. Zo weet je zeker dat je niet te veel betaalt en dat je risico’s goed zijn afgedekt.